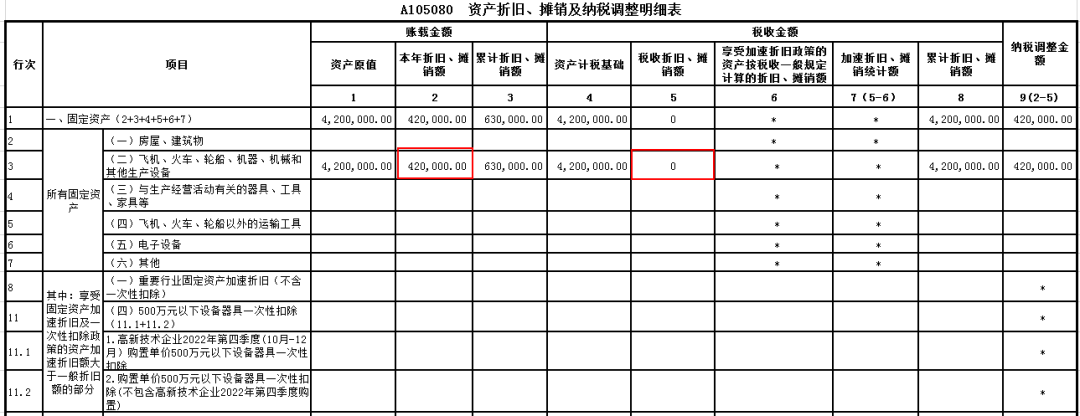

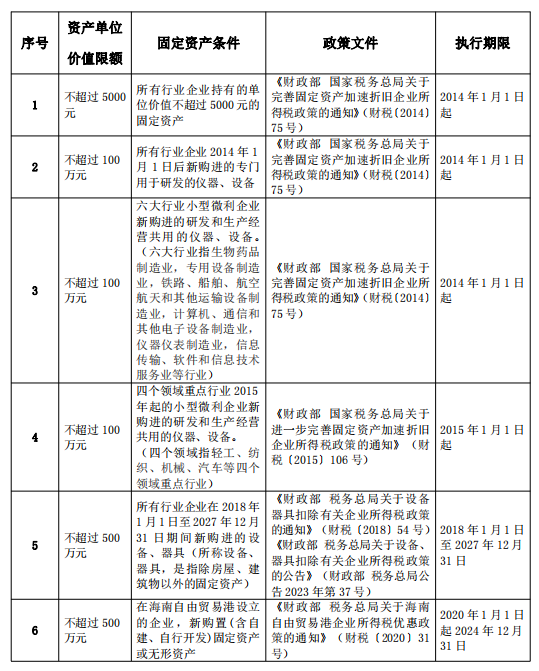

A公司2023年6月购进一台生产用设备,设备不含税单价420万元,当月投入使用,预计净残值为0,会计上按照直线法计提折旧,年限10年,税收上选择一次性计入当期成本费用在计算应纳税所得额时扣除。

会计核算:2023年折旧额=420÷10÷12×6=21(万元)

税收处理:2023年折旧额=420(万元)

2023年度企业所得税汇算清缴如何填报?

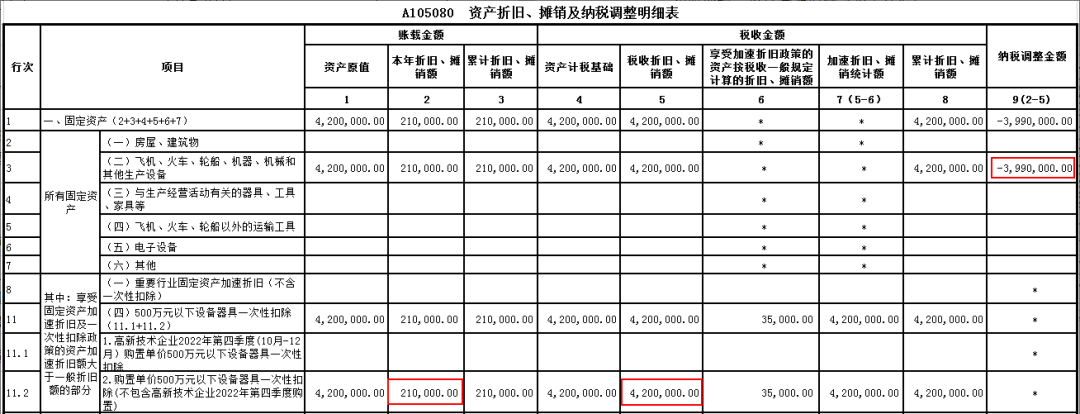

注意!2023年度对于该设备已在税前一次性扣除,则2024年度起对该资产计提的会计折旧额需调增。

会计核算:2024年折旧额=420÷10=42(万元)

2024年度企业所得税汇算清缴如何填报?